信用卡取现利息计算方法详解

信用卡取现利息是许多信用卡用户在使用该服务时十分关心的问题。了解信用卡取现利息的计算方法,不仅能有效规划个人财务,还能避免因不了解规则而产生额外的费用。以下是一篇详细介绍信用卡取现利息计算方法的文章。

信用卡取现是信用卡持有者通过银行柜台或ATM机,将信用卡的可用额度直接转为现金的过程。这种服务虽然方便,但通常会收取一定的手续费和利息。利息的计算通常涉及几个关键因素:取现金额、取现利率、计息天数以及是否享有免息期。

首先,取现金额是利息计算的基础。一般情况下,信用卡取现的金额不超过信用卡授信额度的50%。例如,如果信用卡授信额度为10000元,那么最多可取现5000元。需要注意的是,取现后,信用卡的可用额度会相应减少,且取现的金额会计入信用卡账单中。

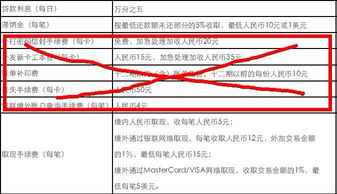

取现利率是影响利息计算的关键因素之一。信用卡取现利率通常高于普通消费的利率,且每日计息。不同银行和不同类型的信用卡,取现利率可能有所不同。一般而言,取现利率在日息万分之五左右,相当于年利率18%左右。需要注意的是,取现利率可能会因市场情况或银行政策而调整,因此在使用信用卡取现前,最好先咨询银行客服,了解当前的取现利率。

计息天数是指从取现当日起至还款日止的天数。一般来说,信用卡取现没有免息期,从取现当日起就开始计息。因此,计息天数越长,产生的利息就越多。为了避免产生高额利息,建议信用卡用户在取现后尽快还款。

在了解上述基本因素后,我们可以通过一个具体的例子来计算信用卡取现利息。假设信用卡授信额度为10000元,取现5000元,取现利率为日息万分之五,计息天数为30天。那么,利息的计算公式为:利息=取现金额×取现利率×计息天数。将具体数值代入公式,得到:利息=5000×0.0005×30=75元。这意味着,在30天的计息期内,需要支付75元的利息。

除了利息外,信用卡取现还可能产生手续费。手续费的收费标准也因银行和信用卡类型而异,通常为取现金额的一定比例,如1%-3%不等。假设手续费率为2%,那么取现5000元的手续费为:手续费=取现金额×手续费率=5000×0.02=100元。因此,在取现5000元的情况下,除了需要支付75元的利息外,还需要支付100元的手续费。

为了降低信用卡取现的成本,可以采取以下几种方法:

一是提高信用额度。通过增加信用卡的授信额度,可以提高取现的上限,从而在满足资金需求的同时,减少因取现而产生的利息和手续费。但需要注意的是,提高信用额度也可能增加个人的财务风险,因此在使用前需谨慎考虑。

二是选择低利率的信用卡。不同银行的信用卡取现利率可能有所不同,因此在选择信用卡时,可以优先考虑那些取现利率较低的信用卡。同时,还可以关注银行的优惠活动,如取现手续费减免等,以进一步降低取现成本。

三是及时还款。由于信用卡取现没有免息期,从取现当日起就开始计息,因此及时还款是降低利息支出的关键。建议信用卡用户在取现后,尽快安排还款计划,确保在还款日前还清取现金额和产生的利息。

四是利用其他融资渠道。如果信用卡取现的利息和手续费过高,可以考虑其他融资渠道,如银行贷款、网络贷款等。这些融资渠道通常具有更低的利率和更长的还款期限,有助于降低融资成本。但需要注意的是,不同融资渠道的风险和限制也不同,因此在选择前需充分了解相关规则和要求。

五是规划资金使用。在使用信用卡取现前,最好先规划好资金的使用计划,确保取现资金能够用于紧急或必要的支出。同时,还需要考虑自己的还款能力,避免因取现而导致资金紧张或逾期还款的情况。

综上所述,信用卡取现利息的计算涉及取现金额、取现利率、计息天数以及手续费等多个因素。为了降低取现成本,可以采取提高信用额度、选择低利率的信用卡、及时还款、利用其他融资渠道以及规划资金使用等方法。在使用信用卡取现时,建议用户充分了解相关规则和费用标准,合理规划资金使用计划,避免因不了解规则而产生额外的费用。同时,还需要注意个人财务风险管理,确保在取现后能够按时还款,避免逾期产生的罚息和信用记录受损。

最后需要强调的是,信用卡取现虽然方便,但应谨慎使用。在日常生活中,应尽量通过普通消费、转账等方式满足资金需求,避免频繁使用信用卡取现服务。通过合理规划和使用信用卡,可以充分利用其便捷性和优惠性,同时降低个人的财务风险和成本。

- 上一篇: 轻松几步,学会如何联系秀来电客服

- 下一篇: 手工折纸·精致百合花

-

建行公务卡轻松提现指南资讯攻略11-11

建行公务卡轻松提现指南资讯攻略11-11 -

利息计算方法详解资讯攻略11-14

利息计算方法详解资讯攻略11-14 -

余额宝收益计算方法详解资讯攻略12-04

余额宝收益计算方法详解资讯攻略12-04 -

爱学贷分期利息详解,轻松了解费用!资讯攻略12-05

爱学贷分期利息详解,轻松了解费用!资讯攻略12-05 -

详解月利率与年利率的差异资讯攻略10-31

详解月利率与年利率的差异资讯攻略10-31 -

揭秘:余额宝利息计算全攻略资讯攻略11-03

揭秘:余额宝利息计算全攻略资讯攻略11-03