打造精准现金流量表的实用指南

现金流量表是反映企业在一定会计期间内现金及现金等价物的流入和流出情况的会计报表。编制现金流量表对于评估企业的流动性、偿债能力和现金管理能力至关重要。本文将详细介绍如何编制现金流量表,同时考虑关键词布局、密度和内容结构,以提升用户阅读体验和搜索引擎友好度。

编制现金流量表的方法

现金流量表按照活动类型主要分为经营活动、投资活动和筹资活动三部分。每部分都有具体的编制方法和内容。

一、经营活动产生的现金流量的编制方法

企业应采用直接法报告经营活动的现金流量。直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。

1. 销售商品、提供劳务收到的现金

计算公式:销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额)。

具体操作:根据“主营业务收入”、“其他业务收入”、“应收账款”、“应收票据”、“预收账款”及“现金”、“银行存款”等账户分析填列。

2. 收到的税费返还

本项目反映企业收到返还的各种税费。可以根据“现金”、“银行存款”、“应交税费”、“营业税金及附加”等账户的记录分析填列。

3. 收到的其他与经营活动有关的现金

本项目反映企业除上述各项目以外收到的其他与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。可根据“营业外收入”、“营业外支出”、“现金”、“银行存款”、“其他应收款”等账户的记录分析填列。

4. 购买商品、接受劳务支付的现金

计算公式:购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额(-本期应付账款增加额)+本期应付票据减少额(-本期应付票据增加额)+本期预付账款增加额(-本期预付账款减少额)。

具体操作:根据“应付账款”、“应付票据”、“预付账款”、“现金”、“银行存款”、“主营业务成本”、“其他业务成本”及存货类等账户的记录分析填列。

5. 支付给职工以及为职工支付的现金

本项目可根据“应付职工薪酬”、“现金”、“银行存款”等账户的记录分析填列。

6. 支付的各项税费

本项目反映的是企业按规定支付的各项税金和有关费用,但不包括已计入固定资产原价而实际支付的耕地占用税和本期退回的所得税。根据“应交税费”、“现金”、“银行存款”等账户的记录分析填列。

7. 支付的其他与经营活动有关的现金

本项目反映企业除上述各项目外,支付的其它与经营活动有关的现金,包括罚款支出、差旅费、业务招待费、保险费支出、支付的离退休人员的各项费用等。根据“管理费用”、“销售费用”、“营业外支出”等账户的记录分析填列。

二、投资活动产生的现金流量的编制方法

1. 收回投资收到的现金

本项目反映企业出售、转让和到期收回的除现金等价物以外的短期投资、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金。根据“交易性金融资产”、“可供出售金融资产”、“持有到期投资”、“长期股权投资”、“现金”、“银行存款”等账户的记录分析填列。

2. 取得投资收益收到的现金

本项目反映企业因股权性投资而分得的现金股利、利润所收到的现金,以及债权性投资取得的现金利息收入。根据“投资收益”、“现金”、“银行存款”等账户的记录分析填列。

3. 处置固定资产、无形资产和其他长期资产所收回的现金净额

本项目反映处置上述各项长期资产所取得的现金,减去为处置这些资产所支付的有关费用后的净额。根据“固定资产清理”、“现金”、“银行存款”等账户的记录分析填列。

4. 收到的其他与投资活动有关的现金

本项目反映除上述各项目以外,收到的其他与投资活动有关的现金流入。根据“现金”、“银行存款”和其他有关账户的记录分析填列。

5. 购建固定资产、无形资产和其他长期资产支付的现金

本项目反映企业购买、建造固定资产,取得无形资产和其他长期资产所支付的现金。根据“固定资产”、“无形资产”、“在建工程”、“现金”、“银行存款”等账户的记录分析填列。

6. 支付的其他与投资活动有关的现金

本项目反映企业除了上述各项以外,支付的与投资活动有关的现金流出,包括企业购买股票和债券时,实际支付价款中包含的已宣告尚未领取的现金股利或已到付息期但尚未领取的债券利息等。根据“现金”、“银行存款”、“应收股利”、“应收利息”等账户的记录分析填列。

三、筹资活动产生的现金流量的编制方法

1. 吸收投资收到的现金

本项目反映企业收到投资者投入的现金,包括以发行股票、债券等方式筹集资金实际收到的款项净额(即发行收入减去支付的佣金等发行费用后的净额)。根据“实收资本(或股本)”、“应付债券”、“现金”、“银行存款”等账户的记录分析填列。

2. 借款收到的现金

本项目反映企业举借各种短期借款、长期借款而收到的现金。根据“短期借款”、“长期借款”、“银行存款”等账户的记录分析填列。

3. 收到的其他与筹资活动有关的现金

本项目反映企业除上述各项以外,收到的其他与筹资活动有关的现金流入。根据“现金”、“银行存款”和其他有关账户的记录分析填列。

4. 偿还债务支付的现金

本项目反映企业以现金偿还债务的本金,包括偿还金融机构的借款本金、偿还到期的债券本金等。根据“短期借款”、“长期借款”、“应付债券”、“现金”、“银行存款”等账户的记录分析填列。

5. 分配股利、利润或偿付利息支付的现金

本项目反映企业实际支付的现金股利、支付给投资人的利润或用现金支付的借款利息、债券利息等。根据“应付股利(或应付利润)”、“财务费用”、“长期借款”、“应付债券”、“现金”、“银行存款”等账户的记录分析填列。

6. 支付的其他与筹资活动有关的现金

本项目反映除了上述各项目以外,支付的与筹资活动有关的现金流出,例如发行股票债券所支付的审计、咨询等费用。根据“现金”、“银行存款”和其他有关账户的记录分析填列。

提高现金流量分析效果的对策

1. 结合资产负债表、利润表进行分析

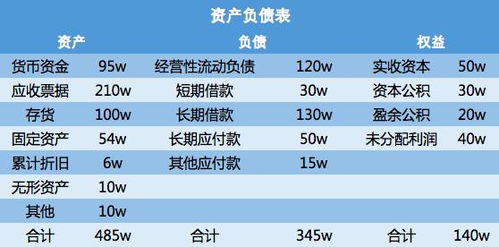

现金流量表反映的是一定期间内企业现金流入和流出的情况,不能单独反映企业的营销状况或资产负债状况。因此,在分析现金流量表时,应与资产负债表和利润表结合起来,才能对企业的经营活动情况做出较全面、正确的评价。

2. 分析净现金流

通过观察净现金流的变化,可以了解企业的现金管理能力和未来趋势。例如,通过净现金流与资产、收入、净利润、流动负债和净资产的比率分析,可以评估企业的资产变现能力、应收账款控制能力、净利润变现能力、偿债能力和投资回报情况。

3. 关注现金流量的来源和去向

经营活动的现金流量是企业日常运营的根本,占比越重越好。投资活动的现金流量应控制在合理范围内,现金流入正数时需分析原因,筹资活动的现金流量应适度举债,注意偿债资金和筹资资金的平衡。

通过以上详细的编制方法和分析对策,可以帮助企业正确编制现金流量表,并有效分析企业的现金流量情况,提升企业的财务管理水平和现金管理能力。

- 上一篇: 高效利用中劳网:免费劳务平台使用指南

- 下一篇: 通关秘籍:轻松征服浑水摸鱼第十八关‘势不可挡的泥浆

-

资产负债表、利润表和现金流量表之间的关联是什么?资讯攻略11-24

资产负债表、利润表和现金流量表之间的关联是什么?资讯攻略11-24 -

掌握论坛营销绝技,引爆品牌流量!资讯攻略12-09

掌握论坛营销绝技,引爆品牌流量!资讯攻略12-09 -

打造高效外链:精选优质论坛的策略资讯攻略11-19

打造高效外链:精选优质论坛的策略资讯攻略11-19 -

如何选择适合的电磁流量计及其介绍?资讯攻略11-21

如何选择适合的电磁流量计及其介绍?资讯攻略11-21 -

打造完美简历:如何精准填写主要家庭成员及重要社会关系资讯攻略11-05

打造完美简历:如何精准填写主要家庭成员及重要社会关系资讯攻略11-05 -

爱学贷申请取点花现金业务指南资讯攻略10-26

爱学贷申请取点花现金业务指南资讯攻略10-26