一万元存一年有多少利息?

在考虑将一万块钱存入银行一年后能获得的利息时,我们需要从多个维度进行分析,包括存款利率、存款类型、税收政策以及潜在的通货膨胀影响。理解这些因素将有助于我们更全面地回答这个问题。

存款利率的多样性

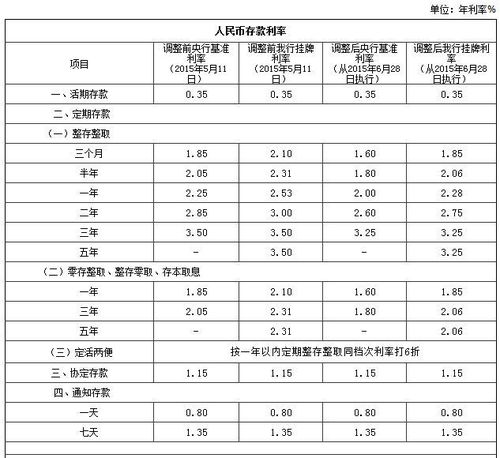

首先,存款利率是决定利息收入的最直接因素。银行的存款利率并非一成不变,它会受到央行基准利率、市场资金供求关系、银行自身运营成本及风险管理策略等多种因素的影响。在我国,央行会设定基准利率作为市场利率的参考,而各商业银行则有权在基准利率的基础上上浮或下调存款利率以吸引客户。

以一年期定期存款为例,假设当前某银行的存款利率为1.5%(仅为示例,实际利率可能有所不同),那么一万块钱存一年的利息就是150元(10000元×1.5%)。但需要注意的是,这只是基础利率下的计算结果,不同银行、不同地区、不同存款期限甚至不同存款金额都可能导致利率的差异。

存款类型的选择

存款类型也是影响利息收入的重要因素。常见的存款类型包括活期存款、定期存款、大额存单等。活期存款的利率通常较低,因为资金流动性高,银行可以随时使用这部分资金进行贷款或其他投资。相比之下,定期存款因为资金在一定期限内不可随意支取,银行为了吸引这类较为稳定的资金来源,通常会提供更高的利率。

大额存单则是针对大额资金的一种特殊存款形式,其起存金额通常较高(如20万元起),但相应的利率也会比普通定期存款更高。因此,如果一万块钱不足以达到大额存单的起存标准,那么在选择存款类型时,定期存款可能是一个更为合适的选择。

税收政策的影响

在计算利息收入时,税收政策也是不容忽视的一环。在我国,个人储蓄存款利息收入目前暂免征收个人所得税。这意味着,无论利息收入多少,都不需要从利息中扣除税款。然而,这一政策并非一成不变,未来随着税收制度的改革和完善,个人储蓄存款利息收入是否继续免税仍存在不确定性。

通货膨胀的潜在影响

除了上述因素外,通货膨胀也是影响存款实际收益的重要因素。通货膨胀会导致物价上涨,货币购买力下降。因此,即使存款利息在名义上有所增加,但如果通货膨胀率高于利率,那么存款的实际购买力可能会下降,甚至可能出现负收益。

以一年期定期存款为例,假设利率为1.5%,而通货膨胀率为3%。这意味着,虽然存款利息增加了150元,但由于物价上涨了3%,一万块钱的实际购买力可能只相当于原来的9700元左右(考虑到通货膨胀率简化计算)。因此,在考虑存款利息时,必须同时关注通货膨胀率,以确保存款的实际收益。

不同存款期限的比较

为了最大化利息收入,存款期限的选择也至关重要。一般来说,存款期限越长,利率越高。以某银行为例,三个月定期存款利率可能为1%,六个月为1.3%,一年期为1.5%,两年期则可能达到2%或更高。因此,如果资金在一定期限内不需要使用,选择更长的存款期限可以获得更高的利息收入。

然而,需要注意的是,存款期限的延长也意味着资金流动性的降低。一旦在存款期限内需要提前支取资金,可能会面临利息损失或受到其他限制。因此,在选择存款期限时,需要权衡利息收入和资金流动性之间的关系。

利率市场化与存款策略

随着我国利率市场化进程的推进,银行在存款利率上的自主权逐渐增大。这意味着,未来存款利率将更加市场化,不同银行之间的利率差异可能会进一步加大。因此,作为存款人,需要更加关注市场动态,了解不同银行的存款利率政策,以便在利率市场化的大环境下制定出更加合理的存款策略。

例如,可以通过比较不同银行的存款利率、存款期限、服务质量等因素来选择最适合自己的存款产品。同时,也可以考虑分散存款策略,将资金分散存入不同银行或不同存款产品中,以降低单一银行或存款产品的风险。

互联网金融产品的冲击

近年来,随着互联网金融的蓬勃发展,各种互联网理财产品如余额宝、零钱通等逐渐成为人们存款的新选择。这些产品通常具有较高的收益率和较好的资金流动性,对传统银行存款业务构成了一定的冲击。

以余额宝为例,其收益率通常高于银行活期存款利率甚至部分定期存款利率。同时,余额宝还提供了便捷的资金赎回服务,使得资金可以随时用于消费或转账。因此,对于追求高收益和资金流动性的投资者来说,互联网金融产品可能是一个更为合适的选择。

然而,需要注意的是,互联网金融产品也存在一定的风险。例如,市场波动可能导致收益率下降;部分产品可能存在流动性风险或信用风险等。因此,在选择互联网金融产品时,需要充分了解产品特点和风险情况,以便做出明智的投资决策。

结语

综上所述,将一万块钱存入银行一年后能获得的利息是一个受多种因素影响的复杂问题。在存款利率、存款类型、税收政策、通货膨胀以及存款期限等因素的共同作用下,存款利息可能会呈现出较大的差异。因此,作为存款人,需要充分了解市场动态和政策变化,制定出更加合理的存款策略以最大化利息收入。同时,也需要关注互联网金融产品等新兴投资渠道,以便在利率市场化的大环境下获得更多的投资机会和收益。

-

余额宝的利息是如何计算的?资讯攻略11-12

余额宝的利息是如何计算的?资讯攻略11-12 -

一万本金炒股,日赚潜力大揭秘!资讯攻略01-25

一万本金炒股,日赚潜力大揭秘!资讯攻略01-25 -

万元内超值电动四轮车,驾驶新选择!资讯攻略01-10

万元内超值电动四轮车,驾驶新选择!资讯攻略01-10 -

三年定期存5万,邮政银行利息大揭秘!资讯攻略11-23

三年定期存5万,邮政银行利息大揭秘!资讯攻略11-23 -

贷款35万还房两年,揭秘:为何前期还款多是利息?资讯攻略03-28

贷款35万还房两年,揭秘:为何前期还款多是利息?资讯攻略03-28 -

一万卢布能兑换多少人民币?资讯攻略03-06

一万卢布能兑换多少人民币?资讯攻略03-06