2013年商贷与公积金贷款利率分别是多少?

在金融市场中,贷款利率是衡量借贷成本的重要指标,对于广大贷款者来说,了解不同贷款种类的利率情况尤为关键。本文将详细探讨2013年商业贷款(简称商贷)与公积金贷款的利率情况,帮助读者全面了解当时的贷款成本。

一、2013年商贷利率概述

2013年,中国商贷利率根据贷款期限的不同而有所差异。以下是根据中国人民银行及各大商业银行公布的数据整理的商贷利率情况:

短期贷款

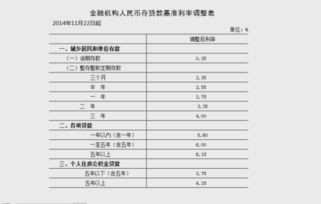

六个月以内(含六个月):年利率为5.60%。这一利率适用于贷款期限在六个月以内的短期贷款,包括个人消费贷款、企业流动资金贷款等。

六个月至一年(含一年):年利率为6.00%。这一利率适用于贷款期限在六个月至一年之间的短期贷款,这类贷款通常用于满足短期资金需求,如季节性生产、临时周转等。

中长期贷款

一至三年(含三年):年利率为6.15%。这一利率适用于贷款期限在一至三年之间的中长期贷款,这类贷款通常用于固定资产投资、技术改造等长期投资项目。

三至五年(含五年):年利率为6.40%。虽然这一利率区间在本文提到的其他资料中并未明确列出,但根据当时金融市场的一般情况,可以合理推测这一利率区间是存在的,以满足不同期限的中长期贷款需求。

五年以上:年利率为6.55%。这一利率适用于贷款期限在五年以上的长期贷款,如购房贷款、基建贷款等。长期贷款由于期限较长,风险相对较大,因此利率也相对较高。

二、2013年公积金贷款利率解析

公积金贷款是指使用住房公积金作为还款来源的贷款方式,其利率通常低于商贷利率,为购房者提供了更加优惠的贷款条件。

五年以下(含五年)

年利率:4.00%。这一利率适用于贷款期限在五年以下的公积金贷款,如购买二手房、装修房屋等短期需求。由于公积金贷款具有低利率、低首付、长期还款等优点,因此深受广大购房者的青睐。

五年以上

年利率:4.50%。这一利率适用于贷款期限在五年以上的公积金贷款,如购买新房、自建房等长期需求。与商贷相比,公积金贷款的利率优势更加明显,可以大大减轻购房者的还款压力。

三、利率浮动与优惠政策

在2013年,商贷和公积金贷款的利率并非一成不变,而是存在一定的浮动空间和优惠政策。

商贷利率浮动

浮动范围:根据中国人民银行的规定,商贷利率可以在基准利率基础上进行浮动。具体来说,贷款利率可以在基准利率基础上下浮10%至上浮70%,但实际操作中,这一浮动范围通常会受到银行内部政策、客户信用状况、贷款期限等多种因素的影响。

优惠政策:在2013年,部分银行为了吸引客户,推出了商贷利率优惠活动。例如,签订贷款合同时可以享受7折到8.5折的利率优惠。这些优惠政策在一定程度上降低了客户的贷款成本,提升了银行的竞争力。

公积金贷款利率浮动与优惠

浮动范围:公积金贷款利率的浮动空间相对较小,但同样存在一定的浮动可能性。根据中国人民银行的规定,公积金贷款利率可以在基准利率基础上进行微调,以适应市场变化和客户需求。

优惠政策:公积金贷款本身就具有利率优惠的特点,此外,部分地方政府还会出台相关政策,进一步降低公积金贷款的利率或提高贷款额度。这些优惠政策旨在鼓励购房者使用公积金贷款,促进房地产市场的健康发展。

四、利率调整背景与影响

2013年商贷和公积金贷款的利率调整是在宏观经济背景下进行的,其背后蕴含着深刻的经济逻辑和社会意义。

经济背景

经济增长:2013年,中国经济继续保持稳定增长态势,但增速有所放缓。为了保持经济增长的稳定性和可持续性,政府需要采取一系列政策措施来刺激内需、促进产业升级和转型。

通货膨胀:在经济增长的同时,通货膨胀压力也在逐步增大。为了控制通货膨胀,政府需要采取紧缩货币政策,包括提高存款准备金率、加息等措施。然而,这些措施可能会对实体经济造成负面影响,因此政府需要在保持经济增长和控制通货膨胀之间取得平衡。

利率调整影响

房地产市场:商贷和公积金贷款的利率调整对房地产市场具有重要影响。利率上调会增加购房者的还款压力,抑制购房需求;而利率下调则会降低购房成本,刺激购房需求。因此,政府通过调整贷款利率来调控房地产市场,防止房价过快上涨或下跌。

银行经营:利率调整也会影响银行的经营状况。利率上调会增加银行的贷款收益,但也可能导致贷款需求减少;而利率下调则会降低银行的贷款收益,但可能刺激贷款需求增加。因此,银行需要在保持盈利能力和满足客户需求之间取得平衡。

五、结论

综上所述,2013年商贷和公积金贷款的利率情况呈现出多样化的特点。商贷利率根据贷款期限的不同而有所差异,而公积金贷款则具有更加优惠的利率条件。同时,政府通过调整贷款利率来调控宏观经济和房地产市场,以实现经济增长和通货膨胀之间的平衡。对于广大贷款者来说,了解不同贷款种类的利率情况并选择合适的贷款方式至关重要。在未来的发展中,随着金融市场的不断成熟和完善,贷款利率的浮动范围和优惠政策也将更加多样化和灵活化。

- 上一篇: 罗马2全面战争:轻松解锁无限金钱秘籍

- 下一篇: 疯狂猜成语:狗与貂字暗示的成语谜底

-

2015年最新贷款利率表是怎样的?资讯攻略11-28

2015年最新贷款利率表是怎样的?资讯攻略11-28 -

揭秘!中国银行贷款基准利率是多少?资讯攻略03-18

揭秘!中国银行贷款基准利率是多少?资讯攻略03-18 -

2013年,你想知道的各家银行存款利率究竟是多少?资讯攻略04-14

2013年,你想知道的各家银行存款利率究竟是多少?资讯攻略04-14 -

2011年银行提供的5年期以上贷款利率是多少?资讯攻略11-26

2011年银行提供的5年期以上贷款利率是多少?资讯攻略11-26 -

2011年:揭秘5年以上银行贷款的超低利率是多少?资讯攻略01-30

-

2015年贷款利率表:一图速览最新详情资讯攻略01-25

2015年贷款利率表:一图速览最新详情资讯攻略01-25