制造费用分配分录详解

分配制造费用分录详解

制造费用是企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。由于这些费用的发生难以直接判定其归属的产品,因此需要先将其归集起来,然后按一定标准分配到各项产品成本中去,这些费用即为制造费用。在会计处理中,分配制造费用的分录是一个重要的环节,本文将详细解释分配制造费用分录的相关知识。

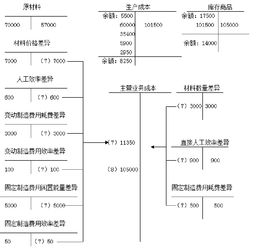

一、制造费用的归集

制造费用的归集,主要是通过“制造费用”科目进行核算。该科目应按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户,分别反映生产单位各项制造费用的发生情况。辅助生产车间如果只生产单一品种或只提供一种劳务,而且制造费用数额较少,为了减少转账手续,对发生的各项制造费用,也可以不通过“制造费用”科目核算,直接计入“辅助生产成本”科目。“制造费用”科目属于成本费用类科目,期末按照车间分别结转至生产成本各产品。

制造费用的具体项目包括:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

二、制造费用的分配方法

制造费用的分配方法,一般有按生产工人工资、按生产工人工时、按机器工时、按耗用原材料的数量或成本、按直接成本(原材料、燃料、动力、生产工人工资及应提取的福利费之和)、按产品产量等进行分配。具体采用哪种分配方法,由企业自行决定。分配方法一经确定,不得随意变更。如需变更,应当在会计报表附注中予以说明。

1. 生产工人工时比例法:按照各种产品所用生产工人实际工时数的比例分配制造费用。计算公式如下:

制造费用分配率=制造费用总额÷车间产品生产工时总额;

某种产品应分配的制造费用=该种产品生产工时×制造费用分配率。

2. 生产工人工资比例法:按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。计算公式如下:

制造费用分配率=制造费用总额÷各种产品生产工人工资总额;

某种产品应分配的制造费用=该产品生产工人工资×制造费用分配率。

3. 机器工时比例法:按照各种产品生产所用机器设备运转时间的比例分配制造费用的方法。计算公式如下:

制造费用分配率=制造费用总额÷机器运转总工时;

某种产品应分配的制造费用=该产品生产所用机器运转工时×制造费用分配率。

4. 年度计划分配率分配法:不论各月实际发生的制造费用多少,每月各种产品成本中的制造费用都按年度计划确定的计划分配率分配。年度内如果发现全年的制造费用实际数和产品的实际产量与计划数发生较大的差额,可以及时调整计划分配率。计算公式如下:

年度计划分配率=年度制造费用计划总额÷年度各种产品计划产量的定额工时之和;

某月某产品应分配的制造费用=该产品当月实际产量的定额工时数×年度计划分配率。

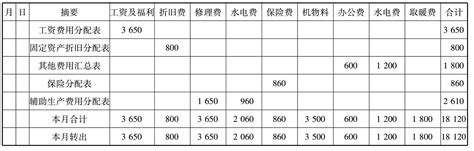

三、分配制造费用的分录

在会计处理中,分配制造费用的分录是一个重要的环节。以下是一个典型的分配制造费用的分录示例:

1. 当制造费用发生时,首先需要将其计入“制造费用”科目,会计分录为:

借:制造费用——某明细项目

贷:相关科目(如应付职工薪酬、累计折旧、银行存款等)

2. 月末,制造费用需要按照一定的分配方法分配到各个产品成本中去,会计分录为:

借:生产成本——某产品

贷:制造费用

需要注意的是,分配制造费用的分录可能会因为企业的具体情况和分配方法的不同而有所差异。因此,在实际操作中,企业需要根据自身的实际情况和会计政策来确定具体的分配方法和分录。

四、分配制造费用的意义

分配制造费用的意义在于:

1. 准确计算产品成本:通过分配制造费用,可以使得各个产品的成本更加准确和合理,从而为企业定价、决策等提供有力的支持。

2. 加强成本控制:制造费用的分配过程也是对成本控制的一个监督和检查过程。通过分析和比较不同产品的制造费用,企业可以发现成本控制的问题和瓶颈,进而采取措施加以改进。

3. 提高经济效益:合理的制造费用分配可以使得企业更加有效地利用资源,降低生产成本,提高经济效益。同时,准确的成本核算也可以为企业制定更加科学的经营策略和市场战略提供有力的依据。

五、结论

分配制造费用分录是企业会计处理中的一个重要环节。通过合理的分配方法和准确的

- 上一篇: 制作血玉护符的详细步骤

- 下一篇: 冬泳之谜:枪墓下的凛冽传奇

-

差旅费用报销的会计分录详解资讯攻略10-28

差旅费用报销的会计分录详解资讯攻略10-28 -

堤围费会计分录实操指南资讯攻略03-21

堤围费会计分录实操指南资讯攻略03-21 -

进项税转出:详解会计分录步骤,轻松掌握操作技巧资讯攻略10-24

进项税转出:详解会计分录步骤,轻松掌握操作技巧资讯攻略10-24 -

固定制造费用与变动制造费用是什么?资讯攻略11-15

固定制造费用与变动制造费用是什么?资讯攻略11-15 -

基金分红的种类及含义详解资讯攻略03-24

基金分红的种类及含义详解资讯攻略03-24 -

揭秘:银行利息收入的会计分录实操指南资讯攻略10-31

揭秘:银行利息收入的会计分录实操指南资讯攻略10-31