轻松学会:如何计算年利率,让你的理财更明智!

当我们谈论“年利率”时,其实是在探讨一种衡量贷款或投资利息收益的百分比方法。无论是存款、借款还是投资,年利率都是一个至关重要的概念,它直接影响到我们的财务规划和决策。那么,年利率究竟是如何计算的呢?让我们一步步来揭开它的神秘面纱。

一、年利率的基本概念

首先,我们要明确什么是年利率。简单来说,年利率就是一年之内,我们因为存款、贷款或投资而获得的利息或需要支付的利息,与本金之间的比例关系。它通常以百分比的形式表示,反映了资金的时间价值。

二、年利率的计算公式

1. 基本公式

年利率的基本计算公式非常直观:年利率 = (利息 / 本金) × 100%。这里的“利息”是指一年内获得的或需要支付的利息总额,“本金”则是初始投入的资金量。

例如,如果你在银行存了10000元,一年后获得了500元的利息,那么年利率就是(500 / 10000) × 100% = 5%。

2. 考虑存期或贷款期限

在实际应用中,有时我们可能知道总利息和存期(或贷款期限),但不知道每年的具体利率。此时,可以通过公式年利率 = (总利息 / 本金 / 存期) × 100%来计算。这里的“存期”以年为单位。

比如,你贷款10万元,3年后总共需要还1.5万元利息,那么年利率就是(15000 / 100000 / 3) × 100% = 5%。

三、不同情境下的年利率计算

1. 存款年利率

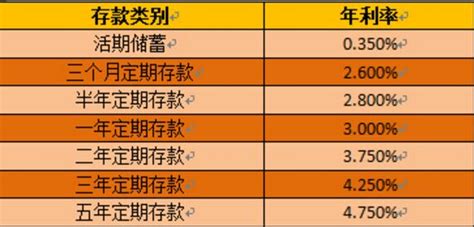

对于存款而言,年利率通常是银行给出的固定值,用于计算存款一年的利息收益。比如,某银行的定期存款年利率为3%,那么你存入10000元一年后,理论上将获得300元的利息。

2. 贷款年利率

贷款年利率则是借款人需要为借款支付的利息比率。银行或金融机构会根据借款人的信用记录、贷款类型、贷款期限等因素来确定年利率。在贷款合同中,年利率会明确列出,用于计算每月还款额。

3. 投资年利率

投资年利率是指通过投资获得的年化收益率。不同的投资产品(如股票、债券、基金等)有不同的年利率,这取决于投资的风险和回报特性。投资者需要根据自身风险承受能力和投资目标来选择合适的投资产品。

四、复利年利率的计算

除了上述的基本计算方式外,还有一种更为复杂的计算方法——复利。复利是指利息在每个计息周期结束时都会计入本金,从而在下一个计息周期产生新的利息。这种计算方式能够更准确地反映资金的增长情况。

复利年利率的计算公式为:年息 = 本金 × (1 + 年利率)^年数 - 本金。这里,“^”表示乘方运算。

例如,你投资了10000元,年利率为5%,投资期限为5年。那么,5年后的总金额将是10000 × (1 + 0.05)^5 = 12762.82元,年息则为总金额减去本金,即2762.82元。不过,要得到每年的复利年利率,则需要更复杂的计算或使用专门的复利计算工具。

五、有效年利率的概念

在实际金融操作中,我们还会遇到“有效年利率”(Effective Annual Rate, EAR)的概念。有效年利率是指在考虑了计息周期和复利次数后,能够产生与按年复利计算相同结果的年利率。它通常用于比较不同计息方式和不同产品的真实成本或收益。

有效年利率的计算公式为:EAR = (1 + r/n)^n - 1,其中“r”是名义年利率,“n”是每年计息次数。这个公式可以帮助我们更准确地评估贷款或投资产品的真实成本或收益。

六、注意事项

1. 注意计息周期:不同的金融产品可能有不同的计息周期(如月、季、半年等),这会影响年利率的计算结果。

2. 复利与单利的区别:复利计算能更准确地反映资金增长情况,但也会使利息总额增加。在投资或贷款时,要明确是复利还是单利计算。

3. 年化收益率与年利率:虽然年化收益率和年利率都用于衡量投资回报或贷款成本,但它们在计算方式和应用场景上有所不同。年化收益率通常用于投资领域,而年利率则更多地用于贷款和存款领域。

七、结语

年利率作为衡量贷款、存款和投资成本或收益的重要指标,其计算方法并不复杂。但在实际应用中,我们需要注意计息周期、

- 上一篇: 如何轻松将9gag设置为中文模式

- 下一篇: 如何将图片无缝融合到另一张照片上

-

揭秘贷款计算的奥秘:轻松掌握贷款算法资讯攻略11-18

揭秘贷款计算的奥秘:轻松掌握贷款算法资讯攻略11-18 -

如何选择:浮动利率VS固定利率资讯攻略12-05

如何选择:浮动利率VS固定利率资讯攻略12-05 -

2013年,你想知道的各家银行存款利率究竟是多少?资讯攻略04-14

2013年,你想知道的各家银行存款利率究竟是多少?资讯攻略04-14 -

网上购物指南:轻松学会在线购物技巧资讯攻略11-11

网上购物指南:轻松学会在线购物技巧资讯攻略11-11 -

轻松学会!支付宝查看基金收益明细的步骤资讯攻略11-18

轻松学会!支付宝查看基金收益明细的步骤资讯攻略11-18 -

如何精确计算年利率资讯攻略10-24

如何精确计算年利率资讯攻略10-24